聚酯产业链2026下半年展望:分化中寻机,复苏路渐明

2026年上半年的聚酯产业链,在中东地缘冲突的剧烈扰动中走过了一段跌宕起伏的历程。原油价格一度被推至近年高位,霍尔木兹海峡的封锁切断了关键原料通道,PX、PTA、乙二醇乃至下游聚酯产品的价格与利润经历了一轮彻底的重分配。进入下半年,随着地缘政治风险的阶段性消退与行业自身供需格局的深层变化,聚酯产业链正呈现出一幅“分化式复苏”的图景——PTA与瓶片率先受益于供给收缩,涤纶长丝则在库存压力与复苏预期中等待拐点。

一、原油:高位回落中的分歧与博弈

上半年中东战争主导了原油市场的定价,WTI原油与布伦特原油均曾站上高位。进入6月,美伊达成停火备忘录、霍尔木兹海峡有望恢复通航的消息持续发酵,国际油价从前期高点大幅回落。截至6月12日,布伦特原油期货收于87.33美元/桶,WTI期货收于84.88美元/桶。

然而,机构对下半年的油价走向分歧显著。里昂(CLSA)预计下半年油价将维持在每桶80美元以上,核心逻辑在于前期冲突对产油设施造成的实质性损坏以及区域基建瓶颈,意味着供应在未来6至12个月内难以恢复至战前水平。高盛则将2026年第四季度布伦特原油预测从90美元下调至80美元,花旗对三季度和四季度的预测分别为75美元和70美元。惠誉评级则判断,若霍尔木兹海峡完全开放,全球石油市场将在大约一个月内重新陷入供过于求。

无论油价最终落于哪个区间,高位回落、宽幅震荡已成为市场共识,这将从成本端为下游PTA及聚酯环节让渡出一定的利润空间。

二、PX:新产能释放,利润向下游转移

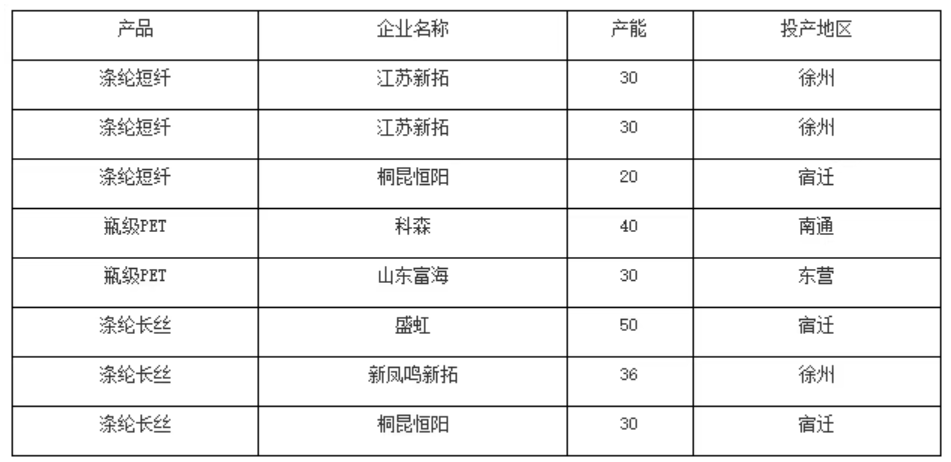

2024至2025年,国内PX行业连续两年无大型新装置投产,总产能稳定在4400万吨左右。这一局面将在2026年下半年被打破。据行业统计,2026年国内计划新增PX产能410万至550万吨,且多数装置集中于下半年投产。PX新装置的集中投放将使PX供需格局由偏紧转向宽松,PXN价差面临回落压力。

这一变化对产业链的意义在于利润的重新分配。此前PX环节长期占据产业链利润的较大份额,随着PX供应增加、PXN价差收窄,利润将向PTA环节让利,驱动PTA加工费的抬升。卓创资讯的数据显示,当前芳烃-聚酯产业链正处于“上游有支撑、中游在修复、下游在分化”的格局之中。

三、PTA:无新增产能叠加集中检修,加工费显著修复

PTA是2026年下半年聚酯产业链中供需格局最为明确的品种之一。全年PTA无新增产能投放,行业进入产能存量博弈期。上半年,PTA装置经历了大规模的集中检修,日度产能利用率一度跌至约58%的近十年低点。截至6月中旬,国内PTA开工率回升至66.39%,但仍处于偏低水平。

供给端的实质性收缩直接推动了PTA社会库存的去化和加工费的修复。现货加工费从200元/吨以下逐步回升至550元/吨以上的区间,部分企业即期生产利润阶段性改善。据Mysteel数据,6月11日至17日当周,中国PTA加工费均值已达664.23元/吨,环比上升10.37%。

展望下半年,PTA检修季虽基本结束,开工率有望缓慢回升,但存量产能的弹性有限。在无新增产能的背景下,供给增速温和,老旧装置控产使有效增量受限,过剩压力不大。叠加“金九银十”传统旺季的需求支撑,PTA加工费有望维持偏强表现。

四、乙二醇:先强后弱,宽幅震荡

乙二醇上半年的走势堪称跌宕——价格低点在年初1月的3555元/吨,高点在4月初涨至5770元/吨,高低端价差高达2215元/吨。上半年的大幅冲高源于中东地缘冲突导致霍尔木兹海峡航运受阻,沙特及伊朗装置集中停车,进口到货大幅缩减。

进入下半年,乙二醇预计将呈现“先强后弱、宽幅震荡”的格局。三季度,去库延续、中东装置复产偏慢,供应维持紧平衡。截至6月15日,乙二醇华东港口库存63.7万吨,环比下降3.5万吨,到货稀少使港口延续去库。叠加“金九”旺季需求,价格或反弹至4300-4800元/吨区间,但煤制高开工及新增产能将限制上行空间。

四季度,随着进口恢复、国内检修重启及中沙古雷、华锦阿美等新产能投放,供应压力将集中释放。需求端旺季收尾、刚需减弱,价格承压下行,预计波动区间在4000-4500元/吨。

五、聚酯及下游:分化复苏,前低后高

聚酯环节是产业链复苏节奏中最具分化色彩的一环。

率先受益于供给收缩。2026年瓶片行业步入“投产放缓、需求稳增”的新阶段,年内仅有70万吨/年新产能投放计划,扩能周期基本收尾。行业CR4已提升至接近80%,高集中度下行业自律性显著增强,支撑加工费底部回升。约9%的瓶片产能已投产超20年,后续存在加速出清可能。当前瓶片生产毛利在694元左右,加工利润虽有收窄但仍处盈利区间。

涤纶长丝则处于库存压力与复苏预期的拉锯之中。5月时行业整体库存约为34天,其中POY库存约30.8天、FDY约35天、DTY约38.5天,显著高于正常水平。不过,积极信号正在积聚。据卓创资讯,2025年涤纶长丝新增产能303万吨/年,2026年计划新增165万吨/年,产能增量较此前高峰已显著下降。行业自律基础较好,二季度以来主动下调开工率控制供应,截至6月11日行业周度开工率为69.2%,处近十年同期低位。

下游需求端同样出现边际改善。6月以来,下游加弹、织机开机率环比上月中旬分别回升11和9个百分点至75%和67%,海宁经编、绍兴圆机等订单均有改善。6月8日长丝产销率达到500%-600%,创年内新高。在产销放量带动下,POY、FDY、DTY库存较5月底分别下降7.1天、7.5天和6.5天。终端织造原料库存天数从低位回升至11天,环比提升2.4天。银河证券认为,涤纶长丝投产高峰已过,在行业自律约束与下游低库存补库预期下,景气度有望逐步回暖。

数据来源:金联创

外需方面,中美经贸关系阶段性缓和,暂停24%对等关税的休战状态延续,为出口创造有利条件。2026年1-4月,我国涤纶长丝出口量达157万吨,同比增长15.3%。尽管巴西等市场对华聚酯产品作出反倾销终裁,但出于公共利益考虑相关措施暂停实施,出口短期影响可控。

综合来看,2026年下半年聚酯市场预计呈前低后高走势。7-8月成本支撑偏弱、需求处于过渡期,市场以震荡筑底为主;9-10月传统旺季启动,终端订单回暖叠加下游补库,价格有望阶段性走强;11-12月旺季收尾,需求边际回落,市场或冲高后进入高位整理阶段。

2026年下半年的聚酯产业链,正站在一轮结构性复苏的起点上。PTA凭借“零新增产能+集中检修”的双重供给约束率先修复加工费;瓶片在扩能周期收尾与行业高集中度下迎来盈利改善;涤纶长丝虽仍面临库存压力,但投产高峰已过、行业自律强化、下游低库存补库预期正在积蓄反弹动能。复苏的节奏或许存在分化,但方向已日渐清晰。

【Copyright and Disclaimer】This article is the property of PlastMatch. For business cooperation, media interviews, article reprints, or suggestions, please call the PlastMatch customer service hotline at +86-18030158354 or via email at service@zhuansushijie.com. The information and data provided by PlastMatch are for reference only and do not constitute direct advice for client decision-making. Any decisions made by clients based on such information and data, and all resulting direct or indirect losses and legal consequences, shall be borne by the clients themselves and are unrelated to PlastMatch. Unauthorized reprinting is strictly prohibited.

Most Popular

-

A Look at the Material Suppliers Behind SpaceX

-

United States Imposes 208.49% Tariff On Chinese Glass Fiber Products

-

Celanese Joins Forces With Aisan Industry to Reshape the Low-Carbon POM Competitive Landscape, Changing the Automotive Supply Chain

-

Next-generation motors of new energy vehicles: Single-Round Thousand Horsepower, Replacing Brakes, How Powerful Are They?

-

Government's Triple Action, Enterprises' Three Arrows in Five Days, Semiconductor Reshuffle! What Signal Does Japan's Chemical Industry Release?